LOS MICROCHIPS Y LA COMPETICIÓN ESTRATÉGICA ENTRE GRANDES POTENCIAS

La guerra comercial y tecnológica entre Estados Unidos y China no ha hecho más que empezar, un enfrentamiento al que la Unión Europea intenta unirse, aunque parte en desventaja. Por el momento se antoja difícil predecir los efectos que producirán a medio y largo plazo en el desarrollo tecnológico y en las relaciones internacionales las políticas internas proteccionistas que los actores implicados están adoptado. No obstante, sí que es fácil extraer una poderosa conclusión: las potencias contemporáneas están aprendiendo por la fuerza que existen sectores nacionales que han de ser independientes de terceros actores. La fabricación y diseño de microchips es uno de ellos.

Hace más de un año, en este mismo medio, nuestra compañera Elena Labrado escribía un artículo titulado “Escasez de microchips: alarma en la UE”, en el que analizaba, por un lado, la importancia que este componente electrónico tiene para la industria y los estados, y por otro, criticaba la falta de previsión de las autoridades europeas que habían permitido la deslocalización de las empresas tecnológicas capaces de generar un entorno fabril acorde al posicionamiento geopolítico que ambiciona la Unión Europea como actor internacional (Labrado, abril 2021).

La crisis sanitaria de la Covid-19, los parones de producción de las empresas dedicadas a los semiconductores y la paralización de las cadenas de suministro mundiales debido a los confinamientos sanitarios supusieron que, desde finales del año 2020, los estados se percataran de los riesgos que entraña el no controlar el flujo de un componente esencial para el desarrollo de la sociedad actual: los microchips.

Los microchips son en esencia circuitos integrados de pequeñas dimensiones generados a partir de materiales semiconductores, y de facto, podemos considerarlos como la piedra angular del desarrollo tecnológicos contemporáneo, ya que gracias a su creación se sentaron las bases técnicas y conceptuales de la microelectrónica.

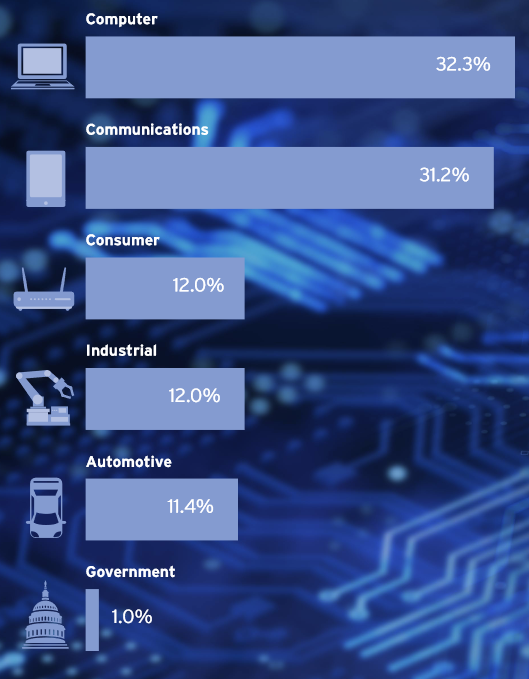

En la actualidad, cualquier campo profesional en el que podamos pensar (telecomunicaciones, electrónica, informática, medicina, automoción, seguridad, defensa, etc.) depende de forma directa y condicional de la fabricación, integración y desarrollo de microchips.

Además, todo parece indicar que, en el futuro, la importancia de este componente tecnológico irá en aumento, dada la proliferación de proyectos vinculados a la inteligencia artificial, la computación cuántica y la expansión de la interconexión de las sociedades.

Dada la relevancia estratégica que este componente tiene para la industria, en primer término, y para los estados en el aspecto geopolítico, resulta prácticamente obvio intuir que su escasez (en primer lugar) y su producción (desde el punto de vista del desarrollo tecnológico) sean motivo de fricciones estatales.

Especialmente, desde febrero del presente año con la invasión a Ucrania por parte de Rusia, cuando los estados han retomado con fuerza su papel como actores primordiales del escenario internacional, y cuando las teorías realistas de las relaciones internacionales brillan con una claridad predictiva apabullante.

Atrás quedaron los tiempos de paz y la estabilidad política internacional que ofrecía al mundo el contar con una superpotencia hegemónica capaz de imponer su visión ideológica, la nueva realidad multipolar supone, por un lado, el fin de las tesis que asumían que la globalización y la deslocalización industrial eran un valor seguro para reducir los conflictos de poder entre estados; y, por otro lado, un aumento de la fricción geopolítica entre estados que nos llevará a nuevos campos de batalla.

La tecnología es un factor especialmente influyente en la reordenación del poder mundial que estamos viviendo, sus características como elemento geopolítico se destacan por ser un valor determinante en la creación de ganadores, perdedores y en la reconfiguración de alianzas y coaliciones (Moltó, julio 2022).

La guerra económica entre Estados Unidos y China por imponer sus ambiciones geopolíticas se lucha en el comercio y, especialmente, en los sectores vinculados a la industria tecnológica, donde la guerra de los microchips se está consolidando como uno de los factores de influencia para el escenario geopolítico al ser estos determinantes para la economía y la defensa. (Alonso, octubre 2022).

En los últimos meses, el gigante asiático ha incrementado la producción de microchips en más de un 40% y el gobierno de Pekín está estimulando con fuertes inversiones de capital a las empresas dedicadas a la producción de semiconductores –siendo el mayor ejemplo de esta medida las fuertes inversiones que está recibiendo Pengxiwei IC Manufacturing Co. (PXW)– (Márquez, 2022); todo ello con el fin de alcanzar su independencia tecnológica y luchar de esta forma contra las restricciones estadounidenses impuestas a su tecnología.

Por su parte, en este último mes, Estados Unidos, que ya había limitado las exportaciones de tecnología avanzada china a raíz del caso Huawei[1], ha ampliado las medidas restrictivas con el fin de socavar los esfuerzos de la industria de semiconductores chinos.

Concretamente, las nuevas prohibiciones impiden la exportación de chips específicos destinados a la producción de inteligencias artificiales y de los equipos destinados a su producción; restringe las exportaciones de semiconductores avanzados a China; y actualiza la lista de empresas chinas que tienen vetada la compra de material tecnológico estadounidense –la entity list. (Mendoza, octubre 2022).

Se sigue así la línea estipulada en la conocida como CHIPS Act, que ya limitaba las exportaciones de semiconductores al establecer nuevos requisitos para la concesión de licencias de exportación de semiconductores avanzados y de sus equipos de fabricación, y que busca generar mecanismos políticos y empresariales que eviten que los estadounidenses apoyen “el desarrollo o la producción de chips” de empresas chinas.

El resto de este artículo está disponible solo para suscriptores

Si todavía no estás suscrito, aprovecha nuestra oferta

Además, el gobierno estadounidense ha incrementado el presupuesto dedicado a la inversión en la industria doméstica de semiconductores beneficiando a sus empresas tecnológicas con subvenciones millonarias y generosas reducciones fiscales[2], con el objetivo de desarrollar e impulsar una industria nacional capaz de fomentar la diversificación de la cadena de suministro y la deslocalización de la concentración de la producción mundial de semiconductores que actualmente se localiza en el este de Asia, especialmente en Taiwán; y en última instancia, frenar así el avance tecnológico y militar del país asiático.

En síntesis, podríamos decir que, la lucha por el poder tecnológico se traduce en unas políticas internas de carácter proteccionista destinadas a reforzar la competitividad nacional y a asegurar el acceso a la tecnología y la industria de vanguardia. Unas políticas que, por otra parte, están redibujando los flujos internacionales de interdependencias tecnológicas (Hagebölling, abril 2022).

Dicho de otro modo, tal y como apuntaba la compañera Elena Labrado, la guerra por el control del flujo de microchips, es solamente la punta del iceberg de una tendencia de competición de grandes potencias por la supremacía tecnológica mundial.

Resulta indiscutible el hecho de que Estados Unidos se configura en la actualidad como el mayor diseñador de microchips del mundo, sin embargo, si hablamos de fabricación, el gigante estadounidense parece haberse quedado rezagado frente a Asia. –especialmente, en cuanto a la fabricación de chips por debajo de 10 nanómetros[3] (SIA, septiembre 2021).

De hecho, hasta el resurgimiento de las tesis realistas resultaba común que las empresas tecnológicas estadounidenses deslocalizaran sus centros de producción y los establecieran en un país cuya mano de obra y proximidad a los centros de extracción de materiales semiconductores abarataba los costes de producción: Taiwán.

Leyendo el presente focus hasta este punto podemos intuir que, hasta que Estados Unidos sea capaz de producir microchips avanzados en suelo patrio (y revertir así su fuerte dependencia de Corea del Sur y Taiwán), Taiwán se consolida por un lado, como un fuerte enclave en el flujo de la producción mundial de este componente –dada la importancia del sector en la isla, donde destaca la empresa TSMC–; y por otro, como pieza clave en las relaciones sino-estadounidenses.

Resulta poco probable que Corea del Sur o Taiwán pivoten hacia China, sin embargo, si bien mientras que la posición de Corea del Sur como aliada estadounidense es inquebrantable, la situación de Taiwán es bastante más compleja.

Pese a la presencia de un ente político autónomo que defiende la existencia de la República de China (RDC) y que gobierna la isla de Taiwán, para la República Popular China (RPC) la isla carece de independencia y pertenece a todos los efectos a China –especialmente para el presidente del Partido Comunista Chino, Xi Jinping, fiel defensor de la política de una sola China y de la reunificación.

Por su parte, Estados Unidos se mantiene equidistante. Por un lado, ha remarcado que no reconoce la independencia de Taiwán y afirma estar comprometido con la política de una sola China; pero, por otro lado, se opone a un cambio unilateral del statu quo, manteniendo su compromiso de apoyar la autodefensa de Taiwán en virtud de la Ley de Relaciones con Taiwán (EuropaPress, octubre 2022).

No obstante, pese al interés en mantener el statu quo por parte de Estados Unidos, en los últimos meses el gobierno de Xi Jinping viene protagonizando un interés material por escalar la tensión. Hasta el punto de que el secretario de Estado estadounidense, Antony Blinken, advirtió públicamente que China busca la reunificación de Taiwán a corto plazo y hablaba de “tremendas tensiones” (López Marín, octubre 2022)[4].

Como vemos, en este tema se entrelazan dos factores importantes, de una parte, el posicionamiento político interno de China respecto a Taiwán y su ambición por diseñar sus propios microchips avanzados de cara a obtener mejoras en su posicionamiento geopolítico; y de otra, la fuerte dependencia que actualmente tiene Estados Unidos de la industria de semiconductores taiwanesa.

O, dicho de otro modo, los chips, la TSMC y la isla de Taiwán se encuentra en el epicentro de la carrera tecnológica en un contexto de rivalidad geopolítica y tecnológica entre las dos potencias más importantes del mundo (Kathrin, marzo 2021).

Geopolítica y tecnología son por tanto factores directamente relacionados, hasta el punto de que, los directivos de TSMC están valorando trasladarse a Japón en vistas a un posible recrudecimiento del conflicto entre Estados Unidos y China, dado el impacto que la escalada de tensión está provocando en su valor bursátil –al menos así lo afirma el periódico The Wall Street Journal[5] (Yang, octubre 2022).

La guerra comercial y tecnológica entre Estados Unidos y China no ha hecho más que empezar. Por el momento se antoja difícil predecir los efectos que producirán a medio y largo plazo en el desarrollo tecnológico y en las relaciones internacionales las políticas internas proteccionistas que los estados implicados están adoptado. No obstante, sí que es fácil extraer una poderosa conclusión de este focus: las potencias contemporáneas están aprendiendo por la fuerza que existen sectores nacionales que han de ser independientes de terceros actores. La fabricación y diseño de microchips es uno de ellos.