Señala VI Informe de Morosidad de Equifax y Emprende

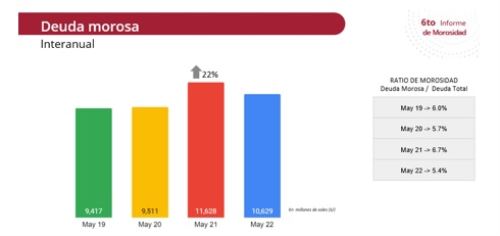

El sexto Informe de Morosidad, realizado por Equifax y el Centro de Emprendimiento e Innovación de la Universidad del Pacífico (Emprende UP), informó que a mayo del 2022 el endeudamiento moroso está retornando a niveles pre pandémicos con un monto total de 10,629 millones de soles.

“A diferencia de los 11,628 millones de soles que se tenían en mayo del 2021, la cifra proyectada este año demuestra una ligera reducción, acercándose a los 9,417 millones de soles que se tenía antes de la pandemia del covid-19”, indicó Equifax.

El gerente de Desarrollo de Negocios de Equifax, Sergio Soto, comentó que “el ratio de morosidad (deuda morosa sobre deuda total) no se ha disparado y hasta ha disminuido: 5.4% en el 2022 en comparación con el 6% que se presentó en el 2019”.

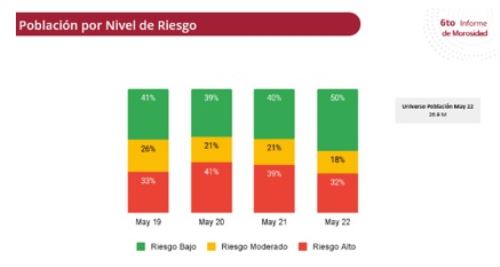

“Asimismo el nivel de riesgo de crédito de los peruanos ha mejorado. En el 2019 el 41% de la población tenía un riesgo bajo, es decir, era poco probable que incumplan en sus pagos, pero este año pasó a ser el 50% de la población”, anotó.

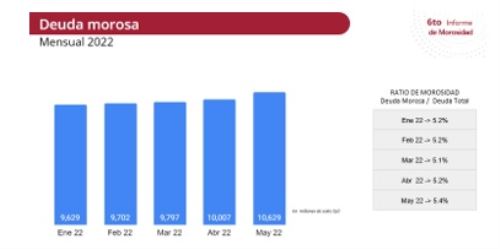

En cuanto al incremento de la deuda morosa en lo que va del 2022, se puede apreciar un aumento del 10% de enero a mayo, destacó Equifax. “Esto podría deberse a diversos factores tales como la inflación, el incremento del costo de vida, entre otros, propios de la coyuntura económica, el cuál impactó en los cronogramas de pago de las personas”, señaló Soto.

Por tipo de crédito

Por tipos de crédito, el 27% de la deuda morosa proviene del préstamo pequeña empresa, seguido por el crédito hipotecario, que representa un 23%, los préstamos personales con un 19%, los préstamos microempresa con un 9% y las tarjetas de crédito con un 8%, indicó Equifax.

Esta representación ha cambiado de manera significativa entre los últimos años, sobre todo en los casos de tarjeta de crédito y préstamos pequeña empresa, destacó. “La deuda morosa en tarjetas representaba el 16% del total en el 2019 (ocho puntos más que en el 2022) y en el caso del crédito pequeña empresa el 22% de total (cinco puntos porcentuales menos que hoy)”, agregó,

“Sobre estos créditos podemos inferir que, los peruanos han preferido darle prioridad a aquellos créditos que les brinda liquidez para tener más dinero en el día a día debido a la coyuntura”, anotó Soto.

Asimismo, según un análisis del Banco Central de Reserva (BCR), en el 2021 se observó que debido a los menores niveles de gasto de las personas por efecto de las restricciones de movilidad, los menores ingresos y la incertidumbre económica provocada por la pandemia, se redujo tanto el saldo como el número de tarjetas de crédito en poder las persona, señaló Equifax.

En ese sentido, Soto detalló que “la deuda morosa de tarjetas de créditos en los últimos meses se ha reducido considerablemente, entre otros factores, debido a la disminución de colocaciones de este tipo de créditos y no necesariamente a una mejora en el comportamiento de pago”.

Por zona geográfica

En las regiones (Lima y Callao, Norte, Sur, Centro y Oriente) se observa que en todos los casos la deuda morosa ha decrecido entre pre pandemia y post pandemia, indicó Equifax. “Las regiones del Norte y el Oriente tienen el mayor efecto con 8% y 9% de reducción respectivamente”, añadió.

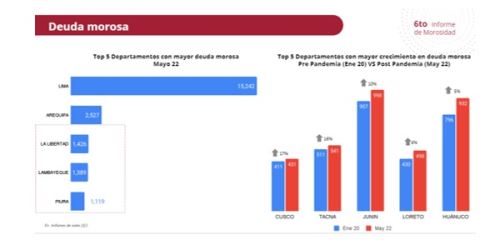

Asimismo, a mayo del 2022, Lima continúa siendo el departamento que tiene el mayor monto de deuda morosa con un total de 15,242 millones de soles, señaló.

Le sigue Arequipa con una deuda de 2,527 millones de soles y La Libertad con un total de 1,426 millones de soles, añadió.

El informe también detalló que los cinco departamentos que más han crecido en deuda morosa en comparación de enero 2020 a mayo 2022 están: Cusco 17%, Tacna 16%, Junín 10%, Loreto 6% y Huánuco 5%.

Finalmente, consideró necesario continuar con el monitoreo constante de los indicadores de morosidad de los diferentes sectores de la economía a fin de tomar decisiones informadas.